Jetzt handeln: Steuervorteile noch vor Jahresende sichern

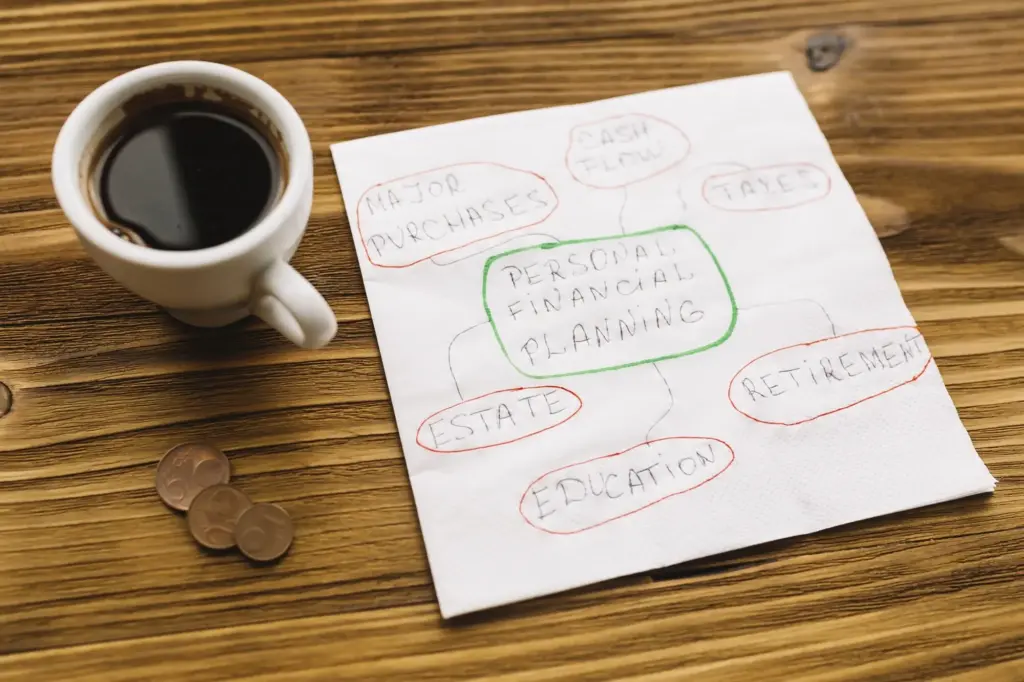

Klarheit schaffen und Prioritäten setzen

01

Die 48‑Stunden‑Checkliste

Starte mit einer fokussierten Liste: offene Rechnungen, planbare Anschaffungen, Fortbildungskosten, Pendelwege, Arbeitsmittel, Spenden, Vorsorge, Krankheitskosten, Digitalisierung. Ordne alles nach Wirkung und Umsetzbarkeit, setze knappe Zeitfenster und verknüpfe jede Aufgabe mit einem klaren Beleg. So entstehen greifbare Etappen statt vager Absichten. Diese kompakte Struktur schafft Momentum, verhindert Aufschieberitis und führt in kurzer Zeit zu sichtbaren Ergebnissen, die auch dein Motivationstief zuverlässig überbrücken.

02

Fristen verstehen, Spielräume nutzen

Viele Effekte zählen nur, wenn Zahlungen noch bis zum 31.12. erfolgen oder Belege rechtzeitig vorliegen. Wer mit wiederkehrenden Ausgaben arbeitet, sollte die bekannte Zehntage-Regel im Blick behalten und Zahlungszeitpunkte sinnvoll planen. Gleichzeitig gilt: Qualität vor Hast. Dokumentiere nachvollziehbar, wofür Geld floss, und nutze sichere Zahlungswege, damit Wertstellungen rechtzeitig erfolgen. Plane zusätzlich Puffer ein, falls Dienstleister langsam reagieren, und informiere frühzeitig alle Beteiligten, um Engpässe elegant zu vermeiden.

03

Zielbild in drei Sätzen definieren

Formuliere knapp, was sich bis Jahresende verändern soll: mehr Netto durch gezielte Ausgabensteuerung, weniger Papierchaos durch digitale Belege, ein klarer Blick auf Vorauszahlungen. Eine Leserin berichtete, wie drei kompakte Schritte innerhalb zweier Tage ihr Gefühl von Kontrolle komplett veränderten. Dieses kleine Zielbild verhindert Verzettelung, hält Entscheidungen aus dem Bauch in der Spur und stärkt die Bereitschaft, auch unangenehme Kleinigkeiten sofort zu erledigen, statt sie endlos im Hinterkopf kreisen zu lassen.

Schnelle Hebel für Beschäftigte

Selbständige souverän durch den Jahresendspurt

Zahlungszeitpunkte gezielt gestalten

Investitionsplanung mit Vorsicht und Weitblick

Umsatzsteuer und Vorauszahlungen im Blick

Investieren, abschreiben, gefördert wachsen

Liquidität sichern, Verluste steuern, Ruhe bewahren

Verluste gezielt einordnen und nutzen

Entscheidend ist, ob Verluste kurzfristig entlasten oder strategisch aufgefangen werden sollen. Prüfe, welche Einnahmen dagegenstehen, und halte Belege, Leistungszeiträume sowie Zahlungsflüsse präzise fest. Eine nüchterne Analyse zeigt, ob eine zeitliche Verschiebung von Ausgaben sinnvoll ist oder ob Stabilität Vorrang hat. Dokumentiere Alternativen, damit du bei Veränderungen flexibel bleibst. So wird aus Unsicherheit ein Plan, der Tragfähigkeit beweist und dich vor vermeidbaren, übereilten Schritten schützt, wenn der Kalender gnadenlos herunterzählt.

Vorauszahlungen rechtzeitig anpassen

Wenn Gewinne einbrechen oder steigen, passen starre Vorauszahlungen selten. Ein gut begründeter Antrag mit aktuellen Zahlen kann Luft verschaffen oder spätere Nachzahlungen abfedern. Sammle Belege, erstelle eine komprimierte Übersicht und nenne plausible Annahmen. Sprich frühzeitig mit deinem Beratungsbüro, damit Bearbeitungszeiten nicht zur Hürde werden. Vermeide Schätzungen ins Blaue hinein; lieber konservativ, aber belastbar. Diese Vorgehensweise stärkt Vertrauen beim Finanzamt, glättet Zahlungsströme und gibt dir Planungssicherheit, ohne böse Überraschungen in den nächsten Quartalen zu riskieren.

Liquiditätsreserve mit System

Eine kleine, klar definierte Reserve verhindert, dass sinnvolle Steuerentscheidungen an der Kasse scheitern. Plane regelmäßige Zuführungen, entkopple sie von spontanen Launen und halte die Mittel strikt getrennt. Prüfe, welche Versicherungen oder Rücklagen dir wirklich nützen, statt Beiträge mechanisch zu verlängern. Einmal im Quartal ein kurzer, strukturierter Kassensturz genügt, um Engpässe früh zu erkennen. So bleibt genug Spielraum, um Chancen zu nutzen, Ruhe zu bewahren und selbst an hektischen Stichtagen verlässlich zu entscheiden, statt nur zu reagieren.

Belege, Tools und Zusammenarbeit, die funktionieren

All Rights Reserved.